来交年中投资报告了,希望往后的每半年都能按时交上。

什么是投资

资产定价之锚

财经新闻靠各种暴涨暴跌的事件吸引眼球,但是我们要透过现象看本质。对于各种不同的价格,其实背后引起价格变化(这里说的是中长期变化)的主因是不一样的:

- 法币 - 无风险利率

- 房价 - 租金

- 股价 - 公司利润

- 商品 - 供求关系

由于M2的存在,按照法币来定价也是不可取的。1988年的价格闯关一夜之间造成了严重的通货膨胀,八十年代的万元户想起来也是土豪一名。所以法币作为资产定价的锚,如果脱离了时间和贴现,那根本毫无意义可言。

经常看到有的人因为股价的正负5%波动而激动,但是有谁会为了M2的正负5%波动而为手里持有的法币而激动呢,又有谁会为了人民币美元的汇率上下浮动5%而激动呢,这在生活中一定是不可能的。实质就是普通人习惯性把法币做锚,这是一种成本最低的估值方法,但是成本低也只是思考成本,并不具备安全性,这是最具迷惑性的。

下面来分析这几种资产当前的情况:

- 法币 – 无风险利率(可以理解为余额宝利息)下行

- 房价 - 租金是由当地工作的人的收入决定的,与当地收入水平正相关,其实过去二十年的房价隐含的就是对未来收入大幅提高的预期;这恰恰与城市的产业发展有深刻的关系

- 股价 - 上市公司的利润是可观的,尤其是拥有护城河的公司可以超越周期;低息贷款、政府关系,这些都是普通人做生意没办法获得的优势;缺点是不太稳定、普通人也没办法获得一手信息

- 商品 - 供求关系的数据更难获得,我们生活中一般接触的是现货价格,但是可投资品种中更多的是期货价格,两个价格差异巨大

摆脱了用法币来对资产进行定价的老思路,我们就可以开始研究如何配置资产能战胜市场,更要战胜通胀,资本永不眠实际说的就是净值与时间赛跑的故事

投资工具的选择

截至2019年6月30日,A股共有上市公司3632家,有6000只基金,基金远超股票数量,挑基金比挑股票难度更高。同时主动型基金的基金经理的行为不可控,规模大的基金收益率往往流于平庸;而大部分偏股基金则无法摆脱被动追涨杀跌,因为基金经理需要满足短期业绩,常常导致致命操作(避免用户大规模赎回,毕竟赚的是手续费)。

投资主要是以我为主的事情,个人投资者需要慢慢进阶,越往下风险越高、收益越高。

- 现金

- 货币基金

- 指数基金定投

- 分散配置优秀低估公司

目前的我处于从第三阶段往第四阶段过渡的过程中

正确的收益目标

- 跑赢CPI:2%-3%

- 跑赢GDP:6%

- 跑赢M2:10%(暂定的及格线)

- 跑赢基金经理:15%

前提是使用长期闲置资金,即留足两年内可能的家庭开销,因此在实际操作中一直保持至少三成现金。

我们挣的是什么钱

主要挣的是企业业绩增长的钱,以及估值提升的钱。业绩增长相比于估值更容易预测,用老话来说就是预测三天比预测三年更难,因此长期投资总是比短期投资具有更确定的优势。相对应的在这个市场上亏的是什么钱,主要有以下四种:

- 买贵了

- 买错了

- 持有时间短

- 基本面剧烈改变

大部分的投机分子都是因为1、2、3而亏钱,赚的也大部分是估值博傻的钱。直到他们骂骂咧咧地离开这个市场,仍然搞不清楚他们赚的是什么钱、亏的是什么钱。又或者因为各种人性缺陷,错失恐慌、亏损厌恶、幸存者偏差、侥幸心理,在狠狠地摔倒一次后,永久地离开了和伟大公司一起赚钱的机会。

我们关注的是什么

如果我们弄清楚了经济托拉斯趋势,政治蜂窝格局,我们就能读懂这世界上发生的大部分事情。具体到企业上,主要关注三点:

- 利润是否为真

- 维持利润是否需要大量投入

- 行业竞争格局如何

为了读懂企业的财务报表,我们还需要关注企业是否因为要掩饰业绩做出激进的会计处理,例如企业用的是成本法还是权益法,研发支出使用的是费用化还是资本化。通过关注这些东西,我们就能在一定概率上避免了由于基本面剧烈改变而引起的亏损。

买入成本是不需要关注的。因为持有即买入,事物没有成本,行为才有成本,因此我们付出的成本应该是因为没有投资其它确定性更高的东西产生的收益差。

而市场波动是我们最不需要关注的东西。下跌是下跌最好的理由,股市大跌自然能找到各种“利空”。宏观数据、巨头吸血、天气转冷,没有一个能说到点上。短短两周时间公司基本面有何变化,变化的只是公司多产生了两周的利润,变化的只是成交的边际价格和人心。如果公司盈利能力没办法匹配它的高估值,长远来看大概率是会跌的,不需要任何利空。假如所有资产都有k线(包括流动性不好的房子、店面等),大家一定会变的每天心惊胆战,实际上我们不会因为房价跌了10%而感到心慌。过分关注这些短期的事件对我们的投资能力和投资收益并没有任何提高,往往是省下来的时间用于投前研究和跟踪企业经营状况更重要。注意力是有限的,是稀缺资源,我们要把宝贵的注意力放在重要的事情上。

当前背景分析

宏观分析

- 当前处于经济下行期,受疫情影响,相比于2019年,企业盈利会持续减少,部分行业将迎来临时性的亏损。

- 全世界持续的货币宽松,滥发货币,金融开放会把美元的流动性引入。当前没有通胀,但通胀很有可能已经在路上。

- 今年政治局会议可能不会再提去杠杆。

- 1.5万亿银行让利,拯救实体经济。

监管层分析

- 上证指数的编制终于发生改变,说明监管层开始重视股市的赚钱效应

- 新三板精选层开始打新,叠加去年开始的科创板、注册制改革,说明在力推股市的直接融资功能

市场分析

- 今年上半年科技医药消费三大板块轮番崛起,金融地产持续低迷;可能在风格切换的拐点,随着公募基金中期考核的结束以及各个公司中报披露,金融地产有望价值回归

- 市场上最大的增量资金依然是公募基金,即普通人购买的偏股基金间接流入股市,因为新募来的钱数量太大,不得不被动配置,也叫做公募基金抱团

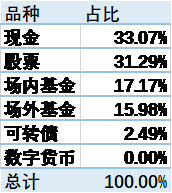

持仓现状

仓位

当前仓位六成,仍然持有三成现金或类现金。按投资品种看,其中股票仓位从年初的8%增加到了现在的31.29%,一举从第三投资品种跃迁为占比第一的投资品种,有两大原因,一是收益于所选股票的涨幅,二是风格从18、19两年的指数基金定投转化为多行业配置股票。

策略

以上的不同投资品种的具体策略如下:

- 现金及类现金:长期的资金存放在百度众邦银行(银监会50w内全额赔付)的靠档存息,当前已持有6个月,利息按照年化4.4%计算,其他大部分资金用于新三板打新;未来会考虑债基作为现金管理工具

- 股票:多行业分散投资,行业中优选个股;未来会把三个账号的打新市值配置完毕

- 场内基金与场外基金:指数基金定投策略,指数低估时就定投;未来高估时会逐步卖出,集中品种,并往股票市场倾斜

- 可转债:无脑打新,未来会尝试双低转债策略

- 数字货币:BTC的3000美元成本目标价不变

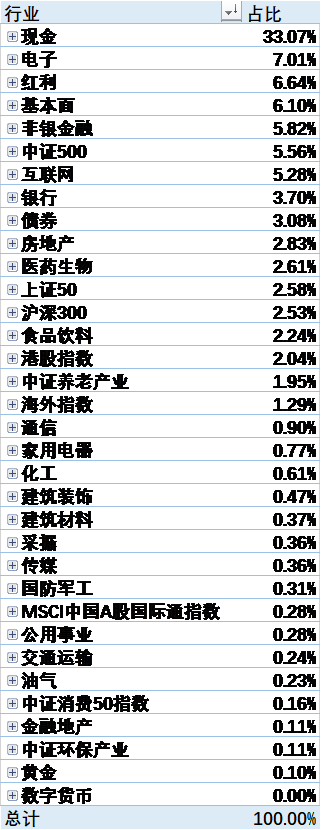

行业

持有行业的占比如下(包括基金和股票)

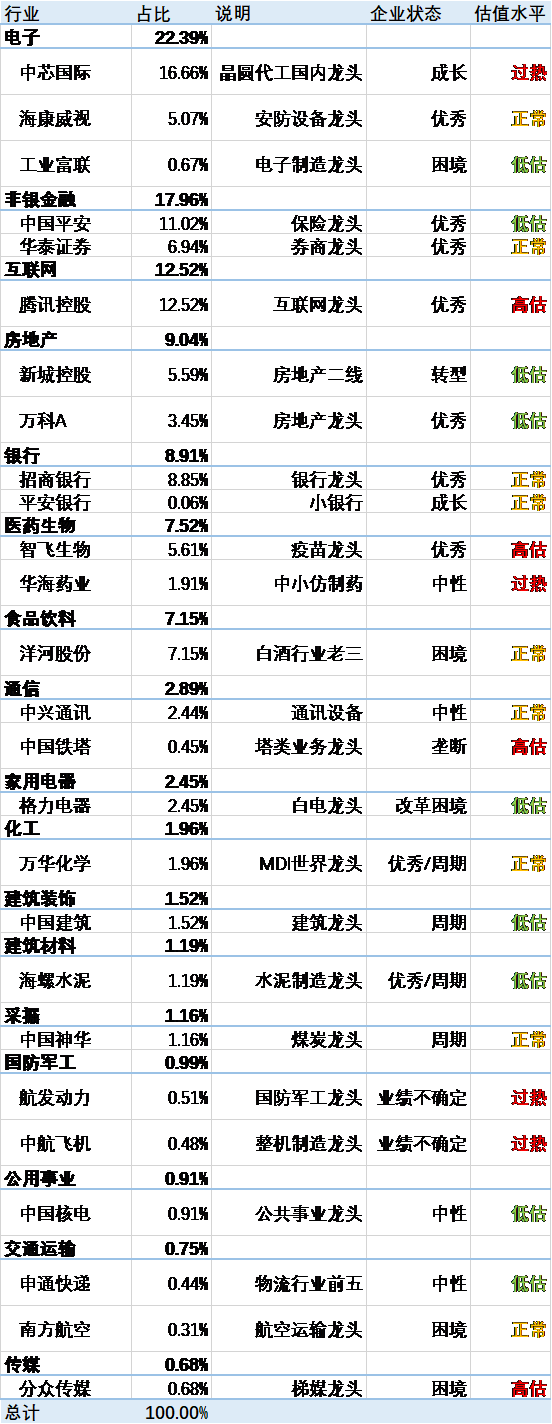

下面来看看当前股票中的行业配置,按照持仓占比排序,估值水平基于未来三年业绩的预测:

投资表现

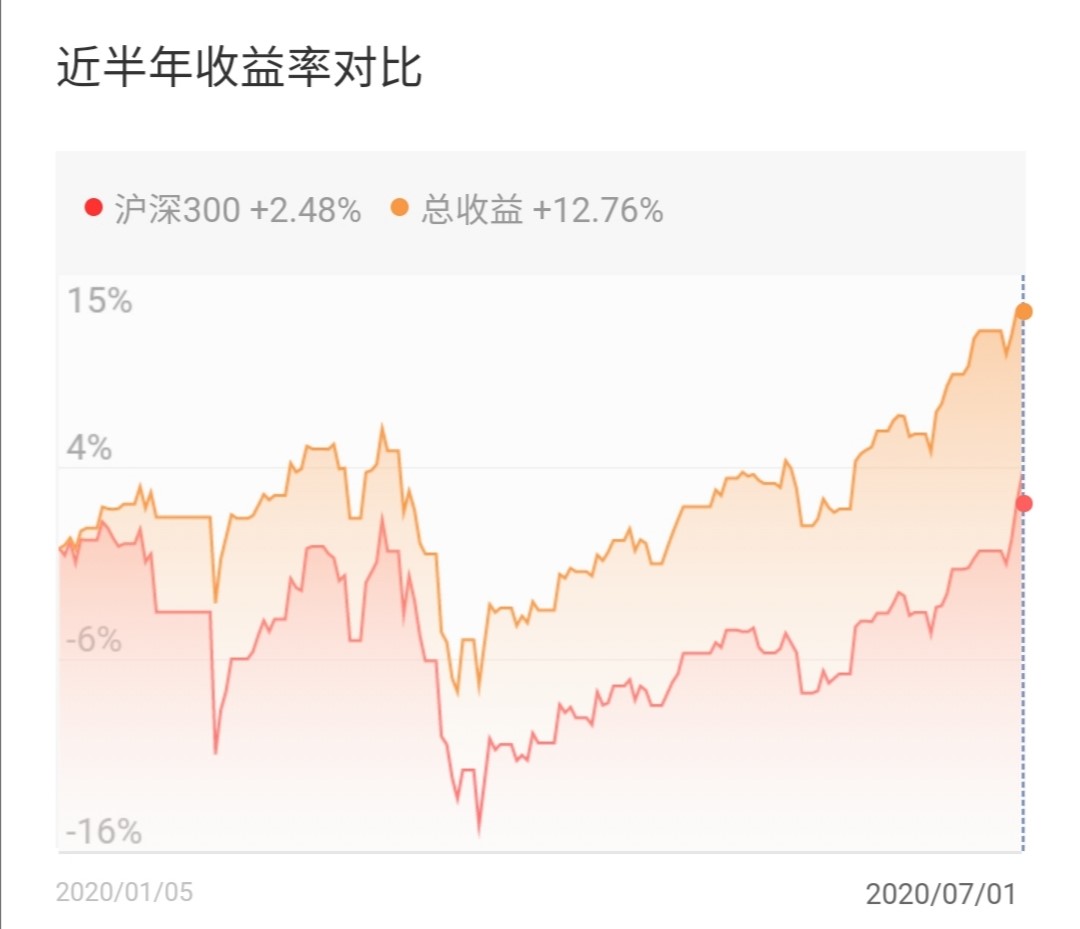

- 截至2020年7月3日,依据陆续投入的金额,股票与场内基金内部收益率为35.37%,场外基金(主要策略为定投)内部收益率为14.25%。内部收益率看起来这么高的原因是因为资金投入的时间都不太一样,投资的总额后续不断加码,后投的钱收益率更高。

- 使用雪球的收益率计算方式,今年上半年股票市场收益13.41%,同期沪深300上涨6.63%

- 使用华泰的收益率计算方式,今年上半年股票市场收益17.05%,整体收益13.19%

- 今年的收益主要归因于腾讯、智飞生物的估值业绩双提高,洋河的估值回归,以及拿了两年的中芯国际莫名其妙撞上了科创板的上市炒作。

总结

从2018年4月11日算起,在二级市场呆了27个月,经历了18年的降杠杆,19年的科技股牛市,20年上半年的医药股牛市,也算收获了一些经验。相比于18、19两年的指数基金定投和困境反转策略,今年能更清晰地看懂什么是便宜什么是贵,从而把主要仓位换到主动选股策略中。

好的公司永远都是贵的,今年在白酒行业因为担心茅台的估值过高,选择了处于动销困境的洋河,回头半年来看确实是一个错误的选择,错失了确定性更高的收益。但是时间拉长到三年后呢?胜负难料。看完了白酒行业也就理解了当前基金经理普遍的选择困境,究竟是追求确定性更强的龙头(唯一的缺点就是贵),还是选择平凡或者处于困境的公司坐等估值的反转。

今年收获的更大经验是学会了平稳心态对待市场的波动,更关注所持有公司的经营情况、基本面变化。今年医药的狂飙也令人想到了18年初蓝筹的高位,而如今蓝筹的估值却在地面上。回顾更远的历史,09-10的四万亿带起了建材板块、汽车、家电,11-12熊市中的食品饮料,13-14的医药,14-15并购潮中的TMT,15年下半年的房地产,16年供给侧改革下的钢铁和建材,17年的蓝筹,18年的去杠杆,19年的科技,20年上半年的医药。历史总是重复的,估值也会不断回归,这个市场并没有什么新鲜事可言,只不过是换了一群又一群想在这个市场上赚到快钱的人。

投资路上没必要故意犯错,稳扎稳打,弄清楚底层资产、商业逻辑,投前做足功课,在合适的估值介入,获取市场预期差和公司业绩增长的双倍收益。