来交年终投资报告了,希望往后的每半年都能按时交上。

背景分析

宏观分析

- 由于疫情的原因,各国央行大放水,加速了08年以来的贫富差距趋势

- 房地产三条红线继续打压房产公司的规模,暴雷不可避免,加速行业集中

- 美国大选持续闹剧,显示了在疫情黑天鹅和全球债务周期的拐点下,无脑民众选举的政治表演家低下的治理能力

监管层分析

- IPO加速,但是好公司基本都上完了。市场整体估值在高位,接下来还会有各种公司抢着上市,但质量一定会越来越差,这个从中签收益已经看出来了

- 注册制下小市值策略失效,但退市效果需要观望

- 各式各样的保本理财被下架,互联网存款新规也浮出水面,居民的部分存款会搬家。

市场分析

- 保本的理财产品逐步退出,银行存款靠档存息系列逐步在各个平台下架,老百姓能买到的安全理财越来越少

- 新募基金持续加仓抱团股票,抱团股估值持续被拱高,目前朋友圈逐渐有晒收益

- 越来越多的大佬站出提出PE无用论,好赛道论

- 市场结构分化继续加剧

行业梳理

根据宁南山对中美公司的梳理,把美帝的公司分为了以下四类,先不批判这个分类法有蹭热度的嫌疑(涨的不好的行业丢到周期or其它一类)

- 科技39%(对标美国还有很大空间

- 软件互联网

- 芯片电子:本土需求+新兴技术超车+性价比出口

- 工业制造:航天军工有机会,军工出口

- 电信服务

- 消费24%

- 食品消费:成长空间-大众化市场的饮料赛道

- 家用消费:美帝日化、中国家电

- 服务消费:美帝零售、中国免税+教育(线下零售是一个更宏大的机会

- 专业服务:生产力进步必然会有大量专业服务型公司外包需求

- 医药12%

- 创新药

- 医疗器械:物理+软件技术结合

- 医疗服务:研发外包、专科医院、药店

- 周期25%

- 能源矿业:美帝仅剩石油产业链

- 地产基建:美帝仅剩铁路运输,只有一带一路才能走出去

- 农业养殖:美帝没了,利润率天然不高

依照摸着石头过河的理论,中国在科技这一项还有很大的空间,这也就是我们坚持产业转型的最强动力。

这一年我梳理了27个子行业,找到318个标的,覆盖了其中的236个。

策略学习

这一年学习很多大佬的策略,印象比较深的有下面几个:

德隆专家:投资三知道

三知道:知道能涨多少,知道会跌多少,知道投资的期限有多长

各投资分析流派对证券价格波动原因的解释:

- 基本分析流派:对价格与价值间偏离的调整

- 技术分析流派:对市场供求均衡状态偏离的调整

- 心理分析流派 :对市场心理平衡状态偏离的调整

- 学术分析流派:对价格与所反映信息内容偏离的调整

老唐

快速估值:三年后15~25倍市盈率卖出赚1倍的价格就可以买入,高杠杆打七折

对资产负债表的简化:

- 资产:类现金、投资资产、应收账款、经营资产

- 负债及权益:有息负债、经营性负债、净资产

二鸟说

基金投资常用策略:

- 初级:买入并持有、时间分散与价格平均策略(定投)、核心-卫星策略

- 中级:再平衡策略(股债平衡)、大类资产轮动策略(美林时钟)、逆行投资策略

- 高级:风险平价策略(Risk Parity)、全天候策略(All Weather)

主动基金常见投资风格:

- 价值(稳字当头)

- 成长(唯快不破)

- 红利(在逆境中守望价值 )

- 质量(与伟大企业共舞)

- 均衡(八面玲珑赢在长期)

- 中观配置(把握市场脉搏)

- 行业主题(欲与指数试比高)

思想钢印

四种经典盈利模式:

- 困境反转

- 成长加仓

- 价值中枢

- 产业趋势

其它

其它四处收集的策略,具体来源不记得

- 科技只看大市值,因为技术变化路线多,研发投入大,大公司比小公司更安全(平台型?)

- 消费股多看小公司,赔率更高(消费红利?)

- A/H溢价:小于10%持有A股,10%-2%不动,大于20%持有H股(公司经营越稳定的,AH溢价越小)

- 单一行业不超过30%,单一品种不超过10%

- 双底可转债:双十转债-溢价率10%以内价格110

- 港股通纳入:纳入港股通3-6月后才是最佳买点:预期先涨+南下资金再抬高

- 极致分散就会极度平庸

持仓现状

仓位

当前7.5成仓位,目前仍然持有2.5成现金。按投资品种看,其中股票仓位从年终的31.29%增加到了现在的43.45%,主要是打新仓位的配置。

策略

以上的不同投资品种的具体策略如下:

- 现金及类现金:放在度小满的银行存款,未来会考虑自建固收+策略作为现金管理工具

- 股票:多行业分散投资,行业中优选个股;四个账号的打新市值基本配置完毕

- 基金:指数基金定投策略基本结束,逐步卖出;主动基金中的偏债基金逐步配置

- 可转债:无脑打新,未来会尝试双低转债策略

行业

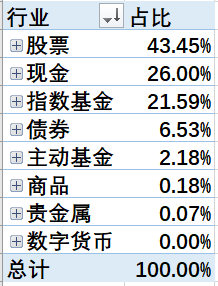

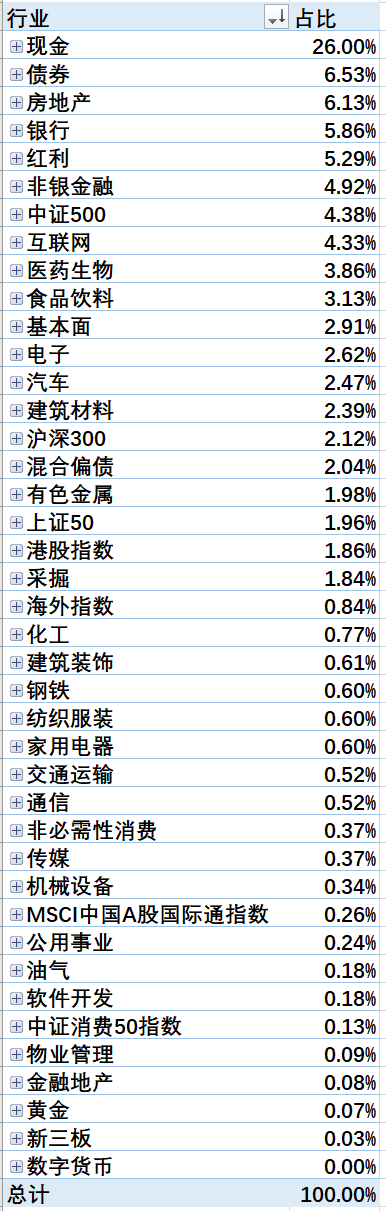

持有行业占比如下(包括股票和基金),可以看到仓位逐步转移到了偏防守的房地产、金融行业:

下面来看看当前占比超过1%的详细品种,仓位相对来说还是过于分散,需要集中:

投资表现

今年是挣钱最多的一年,从18年入市至今场内年化37.34%,场外年化16.96%。同期混合偏股基金2018-2020年表现分别为-25.41%、45.69%、45.06%,约合年化16.38%,可以说是远远战胜。

总结

打新市值年末基本配置完毕,疫情期间也抄了一些超跌的品种,卖掉了几个高估的股票,医药集采出手了一次,基本就没太多大的操作。主要问题还是品种太过分散,希望2021年能集中一下,另外统计代码能更新一下,减少月末总结时的手工操作。

长期来看,不要相信市场的偏好,市场的偏好由流动性、资金偏好、市场情绪多个因素影响,每个追求取得超额收益的人都必然在某些时候要和市场产生分歧。鉴于市场的结构性牛市已经走向极致,未来业绩好的小票或许机会更大,不过选股难度也更大了。

更长期的视角里,科技、医药中仍有很多子行业处在国产替代的高速增长阶段,消费领域由于居民的生活水平提高,会出现更多的爆品。最主要的核心还是相信中国,投资中国。

继续沿用年中总结时的老话:投资路上没必要故意犯错,稳扎稳打,弄清楚底层资产、商业逻辑,投前做足功课,在合适的估值介入,获取市场预期差和公司业绩增长的双倍收益。